Automobilio draudimo ruletė: galite mokėti daugiau, nes esate moteris, nepaisant vairavimo stažo

„Sun-Times“ tyrimas nustatė, kad galite būti puikus vairuotojas, bet vis tiek turite mokėti daugiau dėl lyties, pašto kodo ir kitų su vairavimu nesusijusių priežasčių.

Ieškote automobilio draudimo? Būdama moteris gali pridėti 370 USD per metus prie siūlomos kainos, net jei turite nepriekaištingą rekordą.

Tai rodo svetainės tyrimas, kuriame nustatyta, kad jums gali būti nustatyta padidinta automobilio draudimo kaina dėl priežasčių, kurios neturi nieko bendro su jūsų vairavimo stažu.

Sargybiniai šunys

„Sun-Times“ nustatė, kad nuomotis, o ne turėti būstą ar dirbti nekvalifikuotą darbą, gali reikšti papildomus 117–175 USD per metus. Gyvenimas neteisingu pašto kodu gali reikšti papildomus 175 USD.

Vartotojams, kuriems nesiseka dėl daugelio veiksnių, kuriuos draudikai laiko neigiamais, kaina gali būti 613 USD per metus – 33 procentais – didesnė nei jų kaimynai.

Taip buvo net lyginant žmones, kurie niekada nepatyrė avarijos ir turi tos pačios markės bei modelio automobilį, nustatė „Sun-Times“ tyrimas.

Vartotojų gynėjai šiuos skirtumus vadina nesąžiningais, ypač atsižvelgiant į tai, kad automobilio draudimas yra privalomas visiems, įskaitant tuos, kurie važiuoja į darbą ar mokyklą.

Nė vienas iš šių dalykų neturi nieko bendra su jūsų vairavimo istorija, sako Douglasas Helleris, Amerikos vartotojų federacijos draudimo ekspertas. Be to, Ilinojus daro vieną iš mažiausiai, kai reikia prižiūrėti draudimo praktiką.

Vartotojų žurnalistė Stephanie Zimmermann surengs tiesioginį „Twitter“ pokalbį, kuriame aptars savo išvadas nuo vidurdienio iki 13 val. CT pirmadienį. Sekite Stephanie adresu @SZReports ir naudokite grotažymę #CSTinsurance.

Draudimo bendrovės teigia, kad jų nurodytos kainos yra pagrįstos jų istoriniais duomenimis.

Mūsų pasirinkti kintamieji nuspėja, ar pateksite į nelaimingą atsitikimą, nepaisant pajamų lygio ar etninės priklausomybės, sako Jamesas Lynchas, pramonės tyrimų grupės Draudimo informacijos instituto vyriausiasis aktuarijus.

Siekdamas nustatyti, kurie veiksniai galėtų padėti jums pasiūlyti brangesnę automobilio draudimo kainą, „Sun-Times“ surinko daugiau nei 300 internetinių kainų pasiūlymų, naudodamas adresus Čikagos apylinkėse iš septynių draudimo bendrovių. Mes nustatėme, kad:

- Diskriminacija dėl lyties įtraukta į keturių iš septynių draudikų kainodaros formules, o tai Ilinojaus valstijoje yra teisėta. Naudoti lytį nustatant automobilio draudimo kainas konkrečiai draudžia septynios valstijos, įskaitant Kaliforniją, kur sausio 1 d. įsigaliojo naujas antidiskriminacinis įstatymas.

- Vairuotojų, kurie neturi savo namų, dažnai prašoma mokėti didesnę automobilio draudimo kainą. Keturi draudikai nurodė didesnes kainas vairuotojams, kurie nuomojasi, o ne turi būstą, net jei nuomininkas gyvena tame pačiame kvartale kaip ir namo savininkas.

- Netinkamas darbas ir mažesnis išsilavinimas gali jums pakenkti. Trys draudikai nurodė didesnes kainas apdrausti aukštąją mokyklą turinčio mažmeninės prekybos darbuotojo automobilį, palyginti su kolegijos išsilavinimą turinčio mokytojo.

- Žmonėms, gyvenantiems vos per kvartalą, bet skirtingais pašto kodais, buvo nurodomi tarifai, kurie kai kuriais atvejais svyravo iki 175 USD per metus.

- Kai kurie draudikai Čikagos šiaurinėje pusėje vairuotojams siūlė daug mažesnes kainas nei pietinėje ar vakarinėje pusėje, net jei buvo pateiktas potencialus draudimo pareiškėjas, turintis lygiai tokias pačias charakteristikas.

Skirtumai buvo ypač ryškūs atsižvelgiant į tai, kad daugeliui Čikagos gyventojų gebėjimas vairuoti yra būtinas siekiant ekonominio mobilumo.

Kaip mes atlikome testus

„Sun-Times“ draudimo kainų testai atitraukia uždangą nuo to, kas istoriškai buvo neskaidri kainodaros sistema. Nors draudikai privalo pateikti informaciją apie tarifus Ilinojaus draudimo departamentui, paraiškose pateikiami šimtai puslapių algoritminių kodų ir numerių, kuriuos vartotojai nesupranta.

Naudodami įmonių internetinius kainų siūlymo įrankius galėjome pamatyti, kaip su vairavimu nesusiję veiksniai, pvz., lytis, būsto nuosavybė, profesija ir vieta, gali turėti įtakos tam, kiek vartotojas mokės.

Savo skelbimuose draudimo bendrovės praktiškai prašo vartotojų skirti keletą minučių, kad gautų internetinę kainą. Taigi „Sun-Times“, atlikdamas daugiau nei 300 testų, ėmėsi ištirti, kiek įvairiose Čikagos vietose vairuotojui gali kainuoti automobilio draudimas.

Kiekviena iš ieškomų citatų buvo skirta hipotetiniam vienam, 38 metų vairuotojui, kuris turi 2012 m. Ford Taurus SE ir turi puikų vairavimo stažą. Mūsų būsimasis draudimo klientas gyvena vienas ir per metus nuvažiuoja apie 10 000 mylių.

Naudodami namų numerius, esančius ne didesniu kaip kvartalu, taip pat unikalius el. pašto adresus kiekvienam fiktyviam vairuotojui – kandidatui, ieškojome kainų pasiūlymų, keisdami kintamuosius, pvz., vyrą ir moterį, būsto savininką ir nuomininką, aukštąjį išsilavinimą turintį mokytoją ir vidurinės mokyklos išsilavinimą. mažmeninės prekybos darbuotojas ir namų savininkai, gyvenantys abiejose pašto kodo ribos pusėse.

Mes paėmėme mėnesines kainas ir išsiaiškinome, kiek kainuos metų draudimas.

Visos kainos apėmė kūno sužalojimo / nuosavybės žalos draudimą, kuris reikalingas norint teisėtai vairuoti Ilinojaus valstijoje. Į citatas nebuvo įtraukta informacija apie susidūrimą. Jie taip pat neapėmė išsamios informacijos apie tokius incidentus kaip vandalizmas, įsilaužimai į automobilį ar vagystės – dalykai, kuriems gali turėti įtakos jūsų gyvenamoji vieta.

Kiekvienoje kainų siūlymo svetainėje yra įspėjimas, kad vairuotojo kredito istorija taip pat turės įtakos galutinei kainai. Tačiau net ir atmetus kredito istoriją, „Sun-Times“ rado kainų skirtumų pagal lytį, būsto nuosavybę, profesiją ir tam tikrus pašto kodus.

Kainų skirtumai kaupiasi

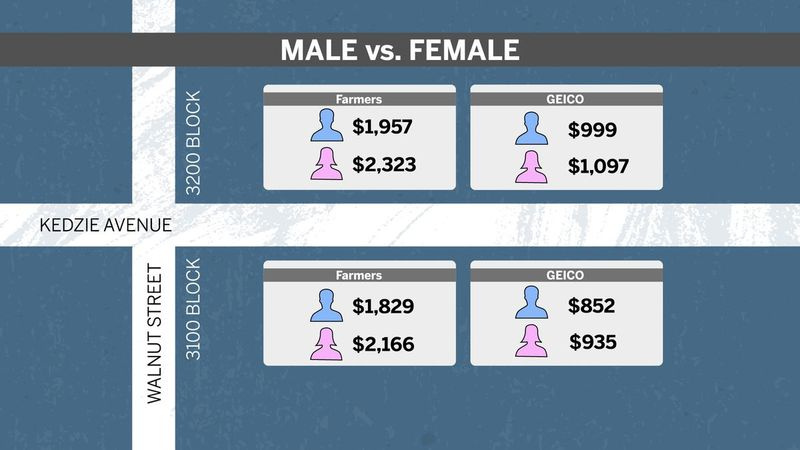

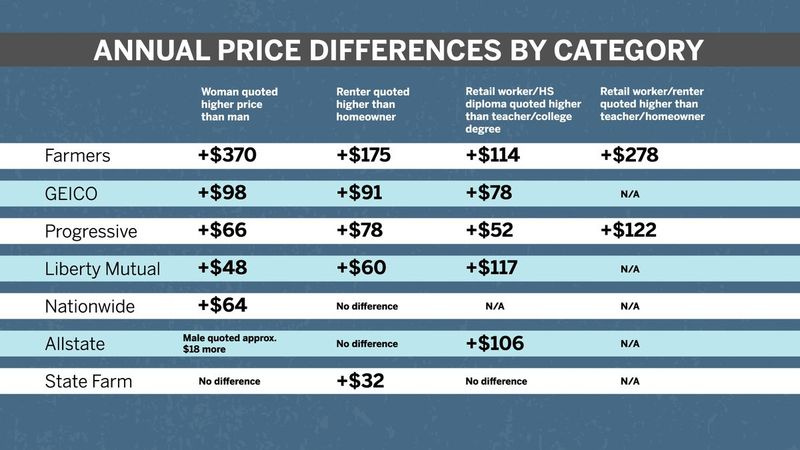

Pavyzdžiui, „Farmers Insurance“ kainavo nuo 327 USD iki 370 USD didesnę už metinę draudimo kainą, nei kaimynas vyras, turintis tokias pačias charakteristikas ir gyvenantis tame pačiame kvartale aštuoniuose rajonuose – nuo Šiaurės centro šiaurinėje pusėje iki Vakarų Englevudo pietinėje pusėje. .

GEICO citavo vairuotoją nuo 83 iki 98 USD per metus įvairiuose Čikagos rajonuose.

„Progressive“ ir „Nationwide“ atotrūkis tarp lyčių buvo mažesnis, bet vis tiek kasmet kainavo apie 60–64 USD daugiau vairuotojų.

Moterų ir vyrų kainos valstybiniame ūkyje nesiskyrė. Ir Allstate atsisakė lyčių tendencijos, cituodamas vyrą vairuotoją apie 18 USD per metus.

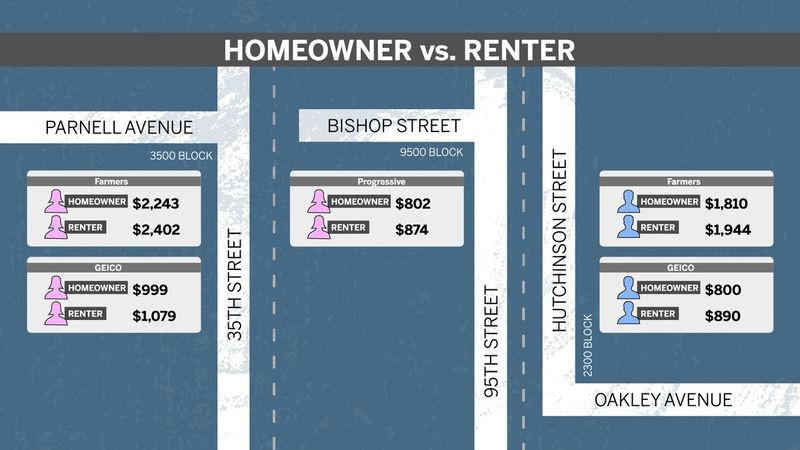

Vairuotojui, kuris nuomojasi savo būstą, keturi draudikai prie savo kainų pridėjo nuo 60 iki 175 USD per metus, net jei nuomininkas gyvena tame pačiame kvartale kaip ir šiaip panašus namo savininkas.

Ūkininkai čia vėl turėjo didžiausią neatitikimą – nuomininkai per metus kainavo 152–175 USD daugiau nei namų savininkai. GEICO nuomininkams pridėjo nuo 73 iki 91 USD. „Progressive“ tai buvo 72–78 USD daugiau.

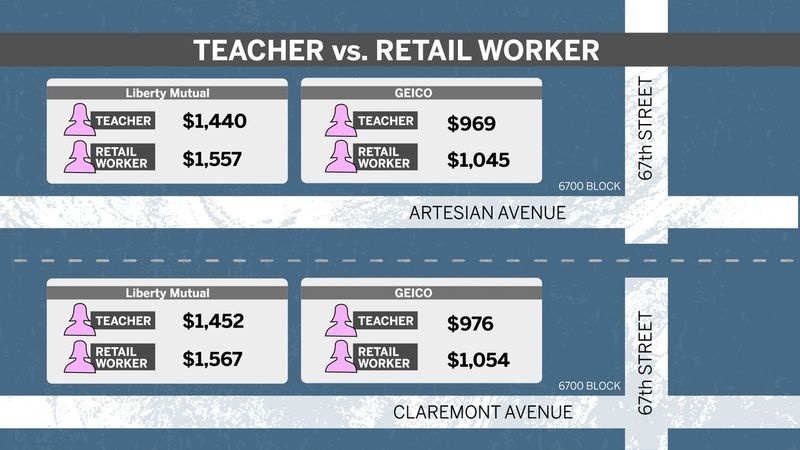

Trys įmonės nubaudė mėlynąją apykaklę moterį, pateikdamos aukštąją mokyklą išsilavinimą turinčiai mažmeninės prekybos darbuotojui didesnę automobilio draudimo kainą nei kolegijoje išsilavinusiam mokytojui, nors visos citatos buvo skirtos moterims, kurios turi savo namus ir vairuoja tą patį. automobilio tipas.

Pavyzdžiui, „Liberty Mutual“ pridėjo apie 117 USD per metus prie mažmeninės prekybos darbuotojo kainos 6700 kvartalo South Artesian Avenue Marquette parke.

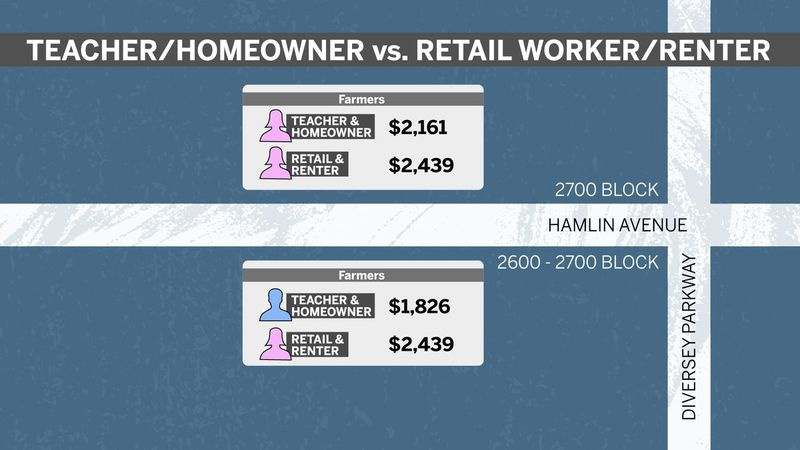

Kainos vis didėjo, nes keitėme daugiau socialinių ir ekonominių kintamųjų.

Pavyzdžiui, 2700 kvartale North Hamlin Avenue Logan aikštėje Farmers citavo mažmeninės prekybos darbuotoją, kuri per metus savo namus nuomoja 278 USD brangiau nei penkiais namais žemiau esančios kaimynės, kuri yra mokytoja ir turi savo namus.

Tame pačiame rajone Farmers citavo mažmeninės prekybos darbuotoją, kuri nuomojasi savo namus 613 USD per metus daugiau nei mokytojas vyras, kuriam priklauso jo namai.

Vairuotojai, užklupti nelaimingoje pašto kodo ribos pusėje, taip pat gavo aukštesnes kainas.

Pavyzdžiui, East Garfield parke abiejose Kedzie prospekto pusėse „Sun-Times“ išbandė adresus West Walnut Street 3100 bloke, kurio pašto kodas yra 60612, ir West Walnut Street 3200 kvartale, kuris yra 60624. .

60612 pašto kodas rytuose yra apie 60% juodos, 20% baltos ir 15% ispanų kalbos, o 60624 į vakarus yra apie 94% juodos, 3% ispanų ir 2% baltos.

Kainos kainos buvo didesnės 60624: 162 USD per metus su GEICO, 158 USD per metus su „Farmers“ ir 104 USD per metus su Allstate, nors namai buvo tik per kvartalą.

O kabutės dažnai buvo didesnės Pietų ir Vakarų pusėje nei šiaurinėje pusėje. Pavyzdžiui, atliekant GEICO testus, mokytoja ir namo savininkė mokėjo 791 USD per metus Lakeview mieste šiaurinėje pusėje, o 1 097 USD per metus East Garfield parke Vakarų pusėje ir 1 045 USD Longvude ir Brainerd mieste pietinėje pusėje.

Su „Farers“ tas pats hipotetinis vairuotojas buvo kotiruojamas 2 138 USD Albany parke šiaurinėje pusėje ir 2 380 USD West Englewood ir 2 247 USD Marquette parke.

Kai kurie kvartalų, kur kainos buvo aukštesnės, gyventojai išreiškė šoką dėl skirtumų.

20 metų China Whigham teigia, kad grįsti kainas ne vairavimo veiksniais yra neteisinga.

Visi turėtų būti apmokestinti vienodai, ypač jei nepatyrėte nelaimingų atsitikimų ir turite gerą vairavimo patirtį, sako Whigham, gyvenantis ir dirbantis Vakarų Side.

Fatima Ortiz sutinka. Automobilio draudimas turėtų būti pagrįstas tuo, kaip saugiai vairuojate, sako Ortizas, gyvenantis Čikagos pievoje. Jei moku daugiau, tai visai nesąžininga. Esu saugus vairuotojas.

Helleris iš Amerikos vartotojų federacijos teigia, kad kai draudimo bendrovės pjausto savo duomenis, tai turi bendrą poveikį mažas pajamas gaunantiems vartotojams, kurie gali atsidurti trumpame kelyje dėl kelių ne vairavimo veiksnių.

Tai, kad esate geras vairuotojas, slegia keli skirtingi jūsų pajamų rodikliai, sako Heleris.

„Spardyti žmones, kai jie nukritę“

Vartotojų gynėjai daugelį metų stengėsi iš automobilio draudimo kainų pašalinti su vairavimu nesusijusius veiksnius. Jų argumentas: automobilio draudimas vairuotojams yra privalomas. Žmonės negali teisėtai apsieiti be jo, kaip tai gali padaryti su kabeline televizija, jei sąskaitos tampa per didelės.

Ir kai su vairavimu nesusiję kintamieji, pvz., būsto nuosavybė, profesija, išsilavinimas ar kredito istorija, padeda nustatyti draudimo įmokas, vartotojai, kurie daugelį metų patyrė ekonominę žalą, padidina kainas, sako Brentas Adamsas, Vudstoko instituto politikos ir komunikacijos vyresnysis viceprezidentas. , ne pelno siekianti organizacija, daugiausia dėmesio skirianti skolinimui ir finansavimui mažas pajamas gaunantiems žmonėms.

Kaip sumažinti priemoką

- Naudokite keletą draudikų internetinių kainų siūlymo įrankių kad rastumėte geriausius variantus. Atkreipkite dėmesį į aprėpties lygį.

- Nebūkite per daug ištikimi. Kai kurios draudimo bendrovės naudoja duomenis, kad nuspėtų, ar tikėtina, kad pasiliksite su jomis, net ir padidinus kainą. Jei apsipirksite, jie gali pasiūlyti geresnį pasiūlymą.

- Neleiskite savo draudimui pasibaigti. Ir venkite nestandartinio draudimo, jei galite. Dėl abiejų įmokų vėliau bus padidintos.

- Apsvarstykite galimybę susieti automobilio draudimas su būsto savininku, nuomos ar gyvybės draudimas, kad galėtumėte pasinaudoti nuolaidomis.

- Ieškokite nuolaidų Jūs galite turėti teisę narystę sąjungoje, broliškoje organizacijoje ar kitoje grupėje.

- Apsvarstykite galimybę pasirinkti į savo draudiko telematikos įrenginį arba programą (pagalvokite apie „Snapshot“ iš „Progressive“ arba „Drivewise“ iš „Allstate“), o tai gali sumažinti jūsų tarifą, jei esate geras vairuotojas. Tačiau pirmiausia nuspręskite, ar jaučiatės patogiai atsisakydami privatumo dėl nuolaidos.

Adamsas teigia, kad tai išlaiko nelygybę, pagrįstą rase ir pajamomis. Tai daugeliu atžvilgių spardo žmones, kol jie yra nusilpę.

Abe Scarr, advokacijos grupės Ilinojaus viešųjų interesų tyrimų grupės direktorius, teigia, kad įmokas grįsti ne skatinančiais veiksniais yra diskriminuojantis ir nepriimtinas.

Automobilių draudimo kainos turėtų būti pagrįstos tik žmonių vairavimo įrašais ir objektyviais rizikos veiksniais, sako Scarr. Vairavimo stažas yra ne tik vienintelis tiksliausias rizikos rodiklis, bet ir teisingiausias bei mažiausiai diskriminuojantis veiksnys, kuris gali būti naudojamas nustatant individualius tarifus.

Per pastarąjį dešimtmetį Amerikos vartotojų federacijos atlikti kainų tyrimai parodė panašius skirtumus visoje šalyje. Testai parodė, kad vairuotojai, turintys mažesnes pajamas pašto kodus arba turintys žemesnius kredito balus, žemesnį išsilavinimą, žemesnio statuso darbą ar paskolą automobiliui arba kurie nėra vedę arba nuomoja būstą, dažnai moka daugiau už automobilio draudimą, net jei jie geri vairuotojai.

2016 m. vartotojų grupės bandymai parodė, kad 10 miestų, įskaitant Čikagą, kuklių jėgų vairuotojams, turintiems nepriekaištingą vairavimo stažą, buvo pasiūlytos didesnės kainos nei turtingiems vairuotojams, kurie anksčiau buvo apmokestinti DUI arba patyrė nelaimingų atsitikimų istoriją.

Draudikai: daugiau taisyklių gali reikšti mažiau pasirinkimo

Draudimo pramonė neginčijo „Sun-Times“ rezultatų, tačiau teigia, kad jos kainos yra pagrįstos duomenimis ir neatspindi jokios diskriminacijos.

Pagal įstatymą, nustatydami kainas draudikai negali naudoti rasės, etninės priklausomybės ar religijos.

Pasak Davido Snyderio, Amerikos turto draudimo nuo nelaimingų atsitikimų draudimo asociacijos, kurios daugiau nei 1000 narių yra GEICO ir Progressive, viceprezidentas, bet koks kainų skirtumas yra pateisinamas įmonių istoriniais duomenimis, rodančiais, kokią riziką kelia tam tikra vairuotojų grupė. .

Snyderis teigia, kad tai, kad kai kurios įmonės ima daugiau mokesčių už tam tikras savybes, o kitos neįrodo, kad Čikaga yra sveika rinka.

Kai kurios įmonės naudoja tam tikrus veiksnius; kitos įmonės to nedaro, sako Snyderis. Tai tik iliustruoja labai konkurencingą rinką. Tiesiog kiekvieną vakarą įjunkite televizorių ir pamatysite varžybas.

Pasak Snyderio, draudimo bendrovės skirsto savo verslą į teritorijas – paprastai pagal pašto kodą – ir tiria kiekvienos srities ieškinius bei bylinėjimosi istoriją.

Šie duomenys pateikiami Ilinojaus draudimo departamentui, o draudikams taikomi vadinamieji rinkos elgesio tyrimai.

Akivaizdu, kad žmonės, esantys tiesiai [pašto kodas], turi galimybę, sako Snyderis. Jie gali apsipirkti.

„Sun-Times“ pateiktuose pareiškimuose „Farmers“, „Liberty Mutual“, „Nationwide“ ir „State Farm“ atstovai teigia, kad nustatydami draudimo įkainius atsižvelgia į daugybę kintamųjų. Allstate atsisakė komentuoti, o GEICO ir Progressive nusprendė, kad jų asociacija kalbėtų už juos.

Kadangi veiksniai, naudojami apskaičiuojant vairuotojo tarifą, yra labai įvairūs, raginame vartotojus pasikalbėti su vietiniu agentu, kad jie gautų išsamią informaciją apie visas nuolaidas, į kurias jie gali gauti, sakoma ūkininkų pranešime. Taip pat svarbu pažymėti, kad mūsų įkainiai yra pagrįsti aktuariniais nuostolių rezultatais, kurie buvo pateikti Ilinojaus draudimo departamentui.

Lynchas iš Draudimo informacijos instituto prekybos grupės teigia, kad automobilių draudimo kainų kriterijai turi turėti statistinį pagrįstumą. Lyncho teigimu, bet kurios atskiros savybės, tokios kaip lytis ar būsto nuosavybė, žiūrėjimas atskirai yra klaida. Jis sako, kad draudimo bendrovės atsižvelgia į šimtus kintamųjų ir mato, kaip jie sąveikauja, kad sukurtų rizikos modelius.

Draudimo bendrovės turi būti sąžiningos. Pagal įstatymą turime būti sąžiningi, sako jis.

Lynchas teigia, kad jei valstybės imsis apriboti veiksnius, į kuriuos automobilių draudikai gali atsižvelgti nustatydami kainas, draudikai gali nebesiūlyti draudimo tose srityse, kurios, jų nuomone, yra nepelningos, o saugiems vairuotojams gali būti taikomas didesnis mokestis, siekiant kompensuoti sumažintus tarifus vairuotojams, kuriems kyla didesnė rizika.

Lynchas sako, kad jei valstybė apriboja per daug vertinimo kintamųjų, gali kilti apgailėtinų pasekmių.

Ilinojus yra žinomas dėl gana lengvo draudimo reguliavimo. Pavyzdžiui, automobilių draudikams čia leidžiama padidinti tarifus prieš pateikiant dokumentus valstybei, o ne laukti išankstinio patvirtinimo.

Pramonė teigia, kad mažesnis reglamentavimas padidina konkurenciją ir, jei vartotojai rūpestingai apsiperka, mažesnes kainas. Ilinojaus automobilių draudimo įkainiai paprastai patenka į šalies vidurkį.

Kitos valstybės susilpnėja

Kai kurios valstybės iš automobilio draudimo pašalino su vairavimu nesusijusius veiksnius. Kalifornijoje, Masačusetse ir Havajuose draudžiama naudoti kredito istorijas nustatant automobilio draudimo įmokas. Niujorkas draudžia naudoti išsilavinimo lygį ar profesiją nustatant priemokas.

Kalifornija, Masačusetsas, Havajai, Montana, Pensilvanija ir Šiaurės Karolina draudžia naudoti lytį kaip veiksnį, kaip tai daro Mičiganas tam tikruose savo draudimo rinkos segmentuose.

Kalifornijoje kovos su lyčių diskriminacija taisyklė įsigaliojo sausio 1 d. Valstybės draudimo departamentas nurodė, kad tai nustatant, lyties santykis su netekties rizika nebeatrodo esminis. Ji apibūdino statistinį kainų skirtumų dėl lyties pagrindą kaip įtartiną.

Ilinojaus valstijos senatorė Jacqueline Collins, Čikaga, bandė pastaruosius kelerius metus, tačiau nepavyko priimti teisės aktų, draudžiančių kredito istorijos ar pašto kodų naudojimą automobilio draudimo įmokoms.

Pašto kodai ir kredito balai iš tikrųjų yra rasės ir klasės tarpiniai serveriai, sako Collinsas. Ir jei negalite sau leisti apdrausti savo automobilio, negalite atvykti į darbą.

Collins sako, kad jos visiškai nestebina „Sun-Times“ išvados, tačiau sako, kad Ilinojaus valstijoje uždrausti su vairavimu nesusijusius veiksnius bus mūšis: draudimo lobistas yra labai stiprus ir jie labai aršiai kovoja, kad teisės aktai nepatektų iš komiteto.

Ilinojaus draudimo departamentas atsisakė leisti bet kam pokalbiui, o išleido rašytinį pareiškimą, kuriame teigiama, kad tai užtikrina, kad nebūtų diskriminacijos dėl fizinės negalios, rasės, odos spalvos, religijos ar tautinės kilmės. Laukiame pokalbių su įstatymų leidėjais dėl bet kokių papildomų taisyklių, kurios galėtų padėti geriau apsaugoti vartotojus.

Žingsnis siekiant individualizuoti kainas

Kai kurie draudikai kreipiasi į labiau individualizuotas sistemas, kad nustatytų automobilių draudimo kainas. Su tokiais pavadinimais kaip „Snapshot“, „SmartRide“ ir „RightTrack“ šios telematinės sistemos naudoja atsakiklį automobilyje arba programėlę telefone, kad pamatytų, kaip klientai iš tikrųjų vairuoja. Daug mylių staigiai stabdant, posūkiuose į kairę ir viršijant greitį perpildytose greitkeliuose gali lemti didesnę priemoką, o saugus ir sklandus važiavimas gali sumažinti tarifą.

Rizika vis dar yra sutelkta tarp daugelio vairuotojų, tačiau turint daugiau individualizuotų duomenų, rizikos vertinimo tikslumas padidės, sako Snyderis.

Tačiau vartotojai lėtai įsisavino telematiką, pasak Lyncho, kuris sako, kad draudikai turi įsitikinti, kad tų duomenų rinkimo ir rūšiavimo išlaidos yra vertos.

Draudimo bendrovės labai džiaugiasi telematikos naudojimu, sako jis. Mes buvome šiek tiek nustebinti, kad jie nebuvo priimti didesniu greičiu.

Vartotojų gynėjai teigia, kad yra patrauklu, kad kaina būtų labiau susieta su vairavimu. Tačiau jie taip pat teigia, kad jiems rūpi privatumas dėl to, kokių duomenų būtų galima surinkti, pavyzdžiui, kur, kada ir kodėl asmuo važiuoja į tam tikrą tikslą.

Mums kelia susirūpinimą, kad jie seka daug daugiau nei reikia, sako vartotojų federacijos atstovas Heller.

Norime išgirsti jūsų nuomonę.

Ar esate vartotojas, turintis istoriją apie automobilio draudimą? Arba esate dabartinis ar buvęs draudimo pramonės darbuotojas arba reguliavimo institucija? Siųskite istorijų patarimus naudodami šią formą arba el. paštu žurnalistei Stephanie Zimmermann adresu szimmermann@suntimes.com. Atsiųskite mums patarimąSusijęs

Kas moka daugiau už automobilio draudimą?

Anjara: